食品饮料-市场焦点客观看待风险扰动-19页

2022-04-12 热度 ★★★★★ 国金证券

编者按:

内容预览

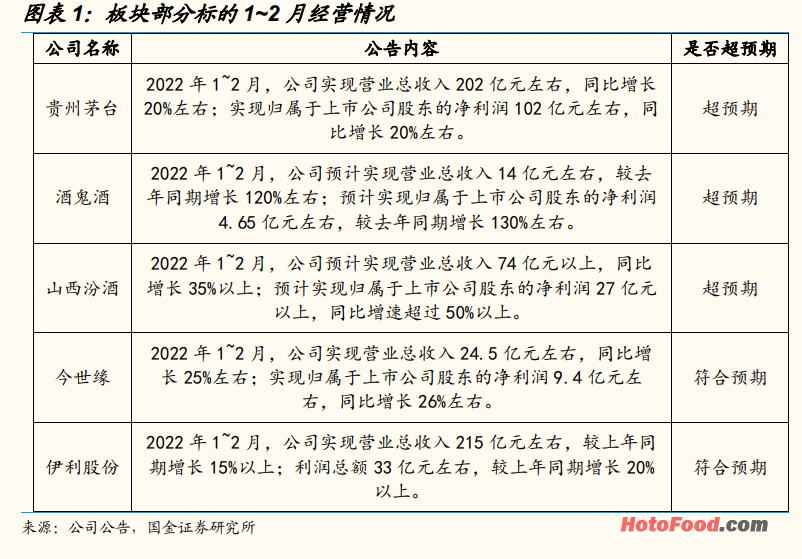

就白酒板块而言,在节后的调研中可以观察到消费情绪并未出现明显波动;在部分疫情影响相对较小的地区,叠加返乡人员流动的常态化,消费情绪同比有所回暖。从近期披露 1~2 月经营数据的公司来看,基本与我们此前预期相一致,而茅台、汾酒、酒鬼酒春节的业绩以不同幅度超出了我们此前的预期。我们认为当前酒企对渠道把控的执行力已不可同日而语,在面临疫情反复等外部风险的情形下,通过控货等思路维持渠道良性发展,往往不再通过压货等行为追求短期业绩。

就乳制品板块而言,我们此前调研反馈春节期间液奶动销良好。本身自21 年以来两强高端白奶需求旺盛,有力带动营收和利润的增长,我们预计 22年乳制品需求保持平稳,适当控费和结构改善都可带动利润率提升。从伊利披露的 1~2 月经营情况来看,我们认为从需求来看乳品受疫情影响相对较小,而且受益于健康意识的提振,20 年下半年以来白奶的景气度一直不错,高端系列增速更快。

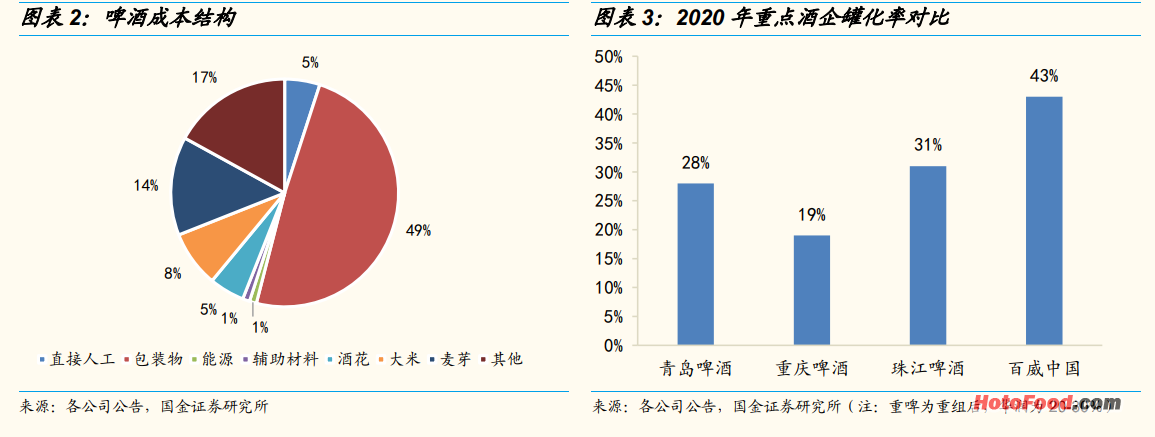

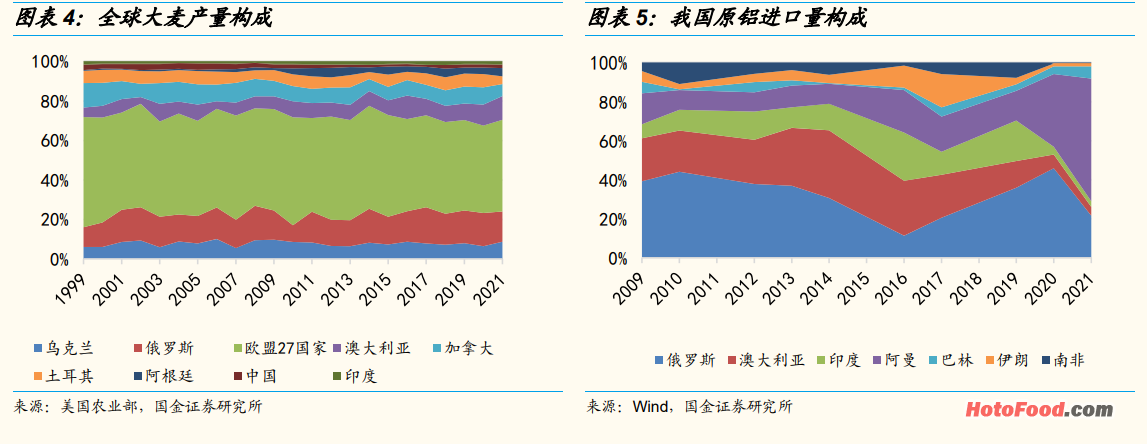

成本拆分:以华润为例,大麦、酒花等原料占比 20-25%,包材占比 40-45%,其中铝材占比 10%以上,纸箱占比 10%左右,玻璃占比低于铝材。我们认为,各家成本拆分的差异主要来自于:①回瓶率:华润自 20 年后大部分区域已实现回瓶;重啤能否回瓶取决于地理位置,西部基本可实现回瓶,东部 4家工厂(盐城、惠州、天目湖、安徽)的周边地区可实现回瓶,其余区域回瓶较少。②罐化率:行业现饮与非现饮的比例约在 1:1,华润、青啤罐化率略高,重啤较低。③大麦来源:重啤大麦大部分来自法国,小部分来自国内;华润的大麦较多来自加拿大、法国,部分来自南美及国内;青啤大麦主要来自法国和加拿大。

最近访客

昊图食品网版权及免责声明:

凡本网注明“来源:昊图食品网”的所有作品,版权均属于昊图食品网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:昊图食品网”。违反上述声明者,本网将追究其相关法律责任。

凡本网注明 “来源:XXX(非昊图食品网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如果涉及版权问题,请作者持权属证明与本网联系。