食品饮料-啤酒板块情绪升温-16页

2022-04-11 热度 ★★★★★ 国金证券

编者按:

内容预览

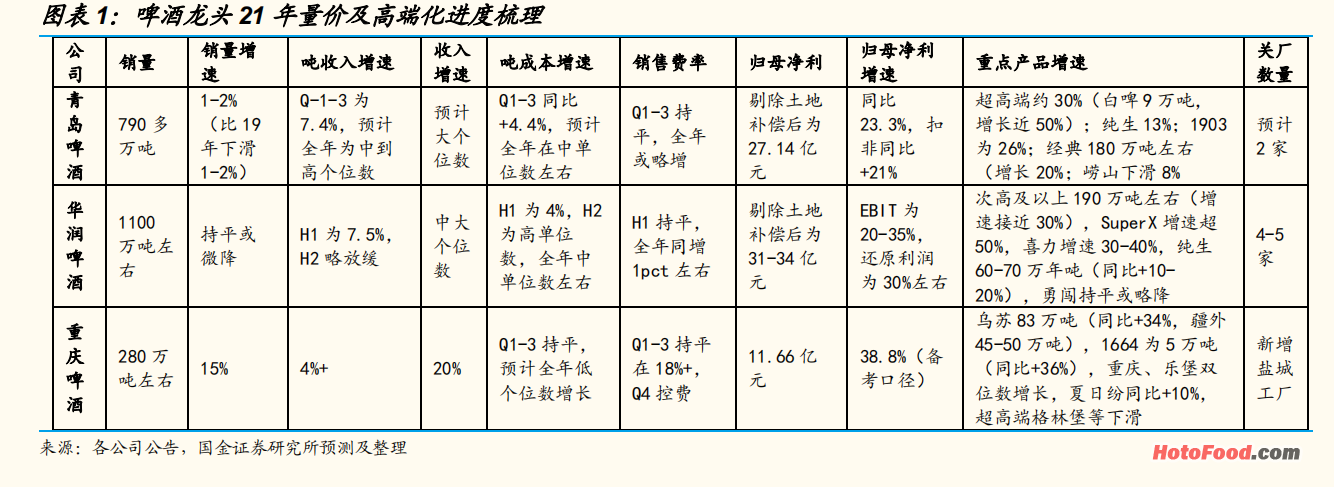

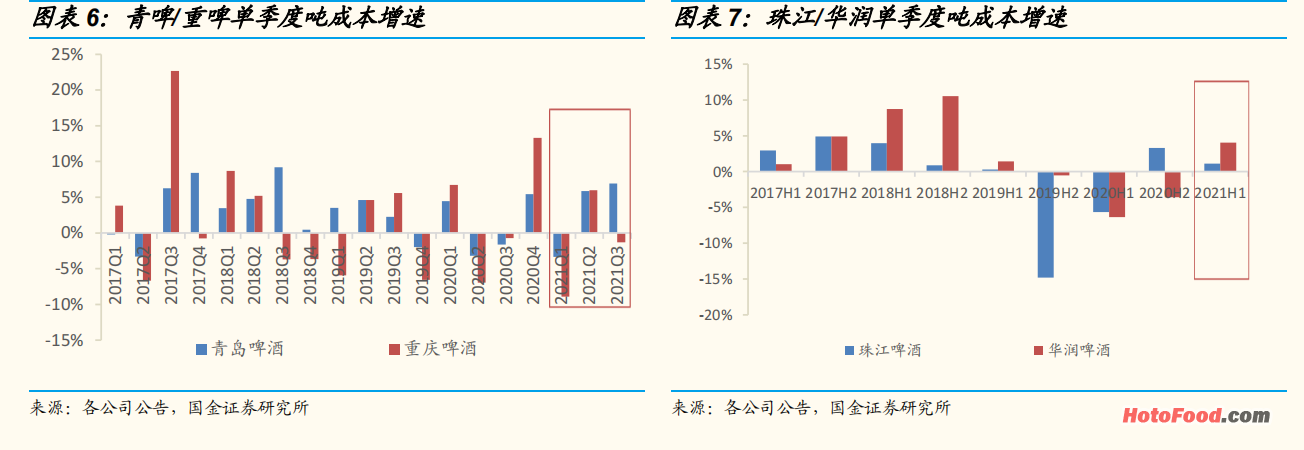

21 年收官,H2 阶段性受疫情、成本压力和费用扰动。从已发布的业绩预告来看,龙头 H2 业绩承压,主要系:1)疫情反复制约需求复苏和高端化进程,如:青啤 Q3 销量同比-9%,华润 H2 次高及以上增速降至低双位数以内(H1 为 51%),乌苏 Q4 销量基本持平。2)包材等价格上涨,吨成本压力开始显现,华润 H2 吨成本增速为高单位数(H1 为 4%),青啤 Q2 开始成本环比加重。3)个股自身因素,如:华润 H2 逆势投放费用,21 年销售费率提升1pct 左右(H1 持平);重啤 Q4 组织架构调整,控制节奏蓄力来年开门红,叠加 20Q4 基数偏高;青啤年底确认费用。

22 年销量基数前高后低,疫情钝化下需求复苏可期。复盘 21 年,全国规模以上啤酒企业产量 6-9 月对比 19 年均出现下滑,部分月份降幅达大个位数;青啤 Q1/Q2/Q3/Q4 销量对比 19 年分别+1%/+0.6%/-6%/持平。我们判断:Q1 基数略高且仍有疫情反复,渠道反馈,1 月青啤、华润量增 6%、中低个位数,主要系春节提前备货;2 月受全国天气偏冷+春节提前影响,销量或有承压,预计 1-2 月整体略增。重啤 Q4 节奏控制,Q1 业绩开门红值得期待。展望全年,随着疫情影响边际弱化,旺季有望开始演绎量增的逻辑(低基数从 6 月起显现)。渠道反馈,龙头 22 年销量目标并不悲观,销售口径增速青啤 2-3%、华润小个位数(公司层面为持平或微增),目标实现与否取决于疫情控制的进度。

提价:对 ASP 增速贡献普遍在中低个位数。①从提价范围看,重啤: 疆内全系列提价 10%(21 年收入占比 10%左右)、新疆 BU 对疆内疆外红乌苏提价 5%(21 年销量占比约 15%),合计对 ASP 贡献在 2%左右。华 润:勇闯全国提价 10%左右(21 年收入占比 30%多),预计对 ASP 贡献在 3-4%,西南也陆续对部分雪花系列、纯生等提价(四川公司 21 年销量占比 15-20%),进一步对 ASP 上行有所贡献,新品全麦纯生也有望在 22年推出。青啤:白啤听提价 13%、瓶提价 3-4%(21 年白啤收入占比 2%)、1903 听提价 9%(21 年销量占比不足 1%)、经典大瓶提价 7%(21 年销量占比 20-25%),提价涉及多个 sku,整体对 ASP 贡献在 2%上下。4-5月纯生有望换代升级(变相提价),或将促进 ASP 继续上移。②从提价传导速度上看,本轮提价纳入更多低价格敏感度的中高档大单品,且为行业集体行为,预计传导较为顺畅,有望在旺季全面显现在报表端的 ASP 上。

最近访客

昊图食品网版权及免责声明:

凡本网注明“来源:昊图食品网”的所有作品,版权均属于昊图食品网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:昊图食品网”。违反上述声明者,本网将追究其相关法律责任。

凡本网注明 “来源:XXX(非昊图食品网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如果涉及版权问题,请作者持权属证明与本网联系。