食品饮料-次高端以上仍是主战场-17页

2021-06-27 热度 ★★★★★ 华安证券

编者按:

内容预览

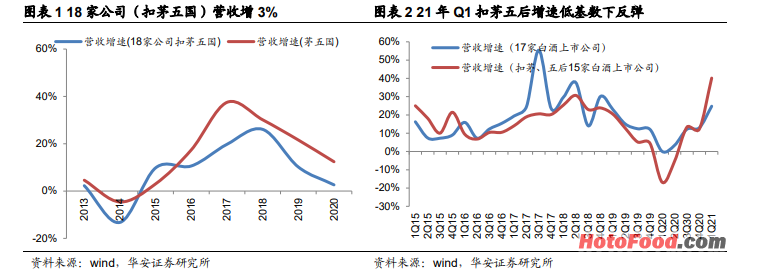

均价大涨推动行业快延续增长。2020 年,18 家白酒上市公司合计营收增长 8%,较2019 年的 16%放缓,剔除茅台、五粮液、国窖 1573 三款产品后,其余白酒上市公司营收增长 3%,较 2019 年的 10%放缓,收入增速放缓主要系 2020 年疫情影响。拆分量价贡献,2020 年 18 家白酒上市公司销量下降 8%,均价大幅上涨 17%,较 2019 年的 9%显著提速,营收增长由均价大涨驱动。扣除茅五国及顺鑫影响,其余白酒上市公司销量下降 11%,均价增长 16%,销量降幅大于行业,均价增幅与行业整体基本一致,可见白酒行业整体呈现集中度提升,结构持续快速升级的趋势,与主流消费者“少喝酒、喝好酒”趋势相符。

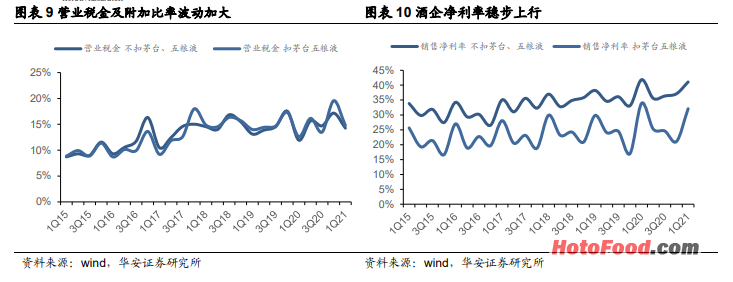

21 年 Q1 净利增速受税金基数影响慢于营收。20 年 Q4、21 年 Q1,17 家公司归母净利同增 21%、18%,20 年 Q4 明显快于营收增速,但 21 年 Q1 慢于营收增速,主要系 21 年 Q1 税金基数扰动利润端增速。扣茅台、五粮液后,15 家公司同增 39%、32%。观察毛利率指标,扣除茅台、五粮液后,21 年 Q1 毛利率同比略降,主要系销售费用中运费计入成本端,会计处理方式变更影响毛利率,实际毛利率在产品结构快速升级背景下同比应上行,但客观上,的确有部分酒厂如今世缘,加大或者比例影响毛利率。

次高端以上产品是驱动增长主力,助推行业加速向龙头集中。可统计的 21 家白酒公司中,6 家公司 2020 年营收增速超均值。其中,高端酒茅台、五粮液在疫情影响下仍实现双位数增长,习酒受益于酱酒热实现增速领跑,酒鬼酒、山西汾酒仍处于企业经营周期核心成长阶段延续快速增长,可见增速跑赢行业也的酒企均主要靠次高端以上产品驱动。进入 2021 年,消费升级推动次高端以上产品延续快速增长的势头仍显著,2021年一季报持续验证。值得注意的是,2020 年 5 家酒企营收同比下降幅度超过 10%,分别是老白干酒、口子窖、水井坊、伊力特与青青稞酒,以地方二线龙头或小规模地产酒龙头,反应白酒企业分化延续,行业集中度提高仍是趋势。

最近访客

昊图食品网版权及免责声明:

凡本网注明“来源:昊图食品网”的所有作品,版权均属于昊图食品网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:昊图食品网”。违反上述声明者,本网将追究其相关法律责任。

凡本网注明 “来源:XXX(非昊图食品网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如果涉及版权问题,请作者持权属证明与本网联系。