调味品竞争转型-专家论坛演讲实录-15页

2021-06-27 热度 ★★★★ 华创证券

编者按:

内容预览

调味品行业整体进入缓速增长时代,企业分化加剧。调味品行业黄金十年从 2002 年到2011 年,高速的时候行业的增长超过 30%,黄金十年的复合增速是在 25%左右。这十年当中诞生了海天、厨邦、李锦记、太太乐等大企业。而随着行业体量越来越大,平均增速亦有下滑,根据专家判断 20 年调味品行业的容量是在四千亿元左右,结构上看受餐饮业下滑 16%的影响,考虑到 50%的调味品跟餐饮有密切关系,这部分会有下滑,但家庭市场和工业市场,得到了 20%以上的增长,所以 20 年疫情下行业整体差不多持平。

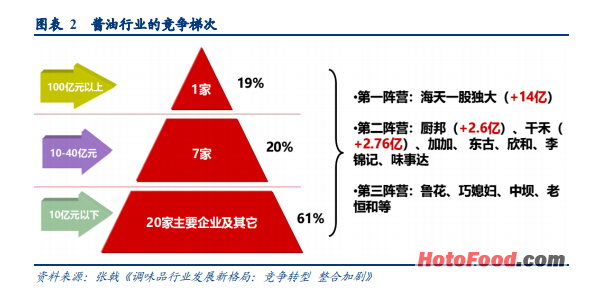

酱油一超多强格局已定,头部企业领先优势加大。酱油作为基础行业最大的品类,也是调味品行业最大的品类,格局已定,新企业进入并做强的机会不大。一是近年来某些区域性企业依靠资本力量高举高打,但效果不佳。二是去年开始兴起的快消式新锐品牌,拿到一轮或两轮融资,但未来发展挑战仍较大。第一阵营海天独大,去年销售额净增 14个亿,第二梯队是 10—40 个亿,7 家企业,20 年厨邦增加 2.6 亿,千禾增加 2.76 亿。考虑到区域性酱油企业 1-2 亿已属较大体量,故从 20 年增量看头部企业抢占了很多区域市场的份额。目前行业 1-10 亿区间,能数得出来的品牌不多。一超多强中,一超海天对方向和结构的把握非常好,去年营收增速+12%,比很多腰部企业都增长更快。

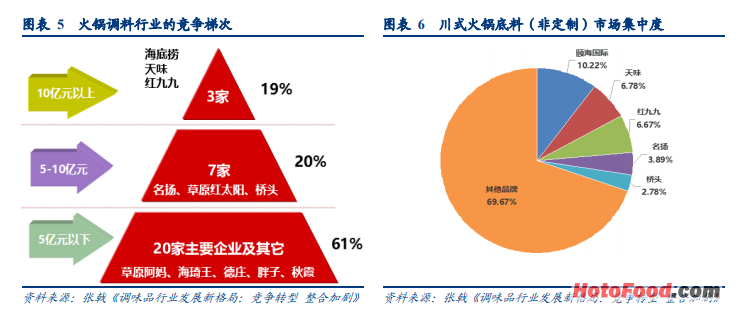

火锅底料仍处成长中期行业,其中川调集中度不断提升。火锅底料第一梯队 10 个亿以上,包括海底捞、天味、红九九,有 B 端也有 C 端。第二梯队 5—10 亿元包括名扬、草原红太阳、桥头,以区域性为主,比如说草原红太阳是黄河以北是主流,桥头是西南地区,名扬也是西南为主,逐步转向华中。5 亿以下就是区域性的企业,草原阿妈、海琦王、胖子、秋霞等,竞争力仍较弱。所以虽然火锅调料仍处成长中期,热度较高,但能够有系统化市场运营能力的企业不超过 5 家,行业机会仍然较大。而内部看川调集中度不断提升,CR5 达到 30%,分别为颐海国际、天味、红九九、名扬、桥头。其中最有竞争力的是全国性企业颐海国际和天味,其它企业以区域性为主,其核心的驱动力来源于产品,市场运作比较粗放。

最近访客

昊图食品网版权及免责声明:

凡本网注明“来源:昊图食品网”的所有作品,版权均属于昊图食品网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:昊图食品网”。违反上述声明者,本网将追究其相关法律责任。

凡本网注明 “来源:XXX(非昊图食品网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如果涉及版权问题,请作者持权属证明与本网联系。