软饮料行业专题之农夫山泉-34页

2020-09-07 热度 ★★★★★ 国盛证券

编者按:

内容预览

包装水两千亿市场规模持续扩容,量增为主要驱动因素。包装水行业规模于 2019 年达到 2017 亿元,占软饮料行业整体规模比重自 2014 年的 16.1%提升至的 20.3%,是软饮料行业规模最大的子品类。人均消费量自 2005 年 7.3 升提升至 2019 年 31.2 升,2014-19 年增长 CAGR 为 7.3%,是行业规模提升的主要驱动力。

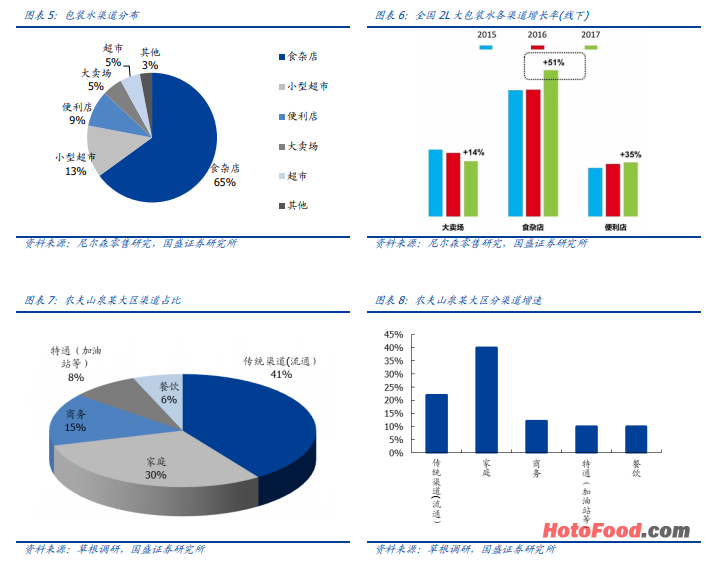

食杂店是包装水主要购买渠道,家庭消费场景渗透加快大包装水增长。根据尼尔森数据,目前中国包装水市场主要购买渠道仍为食杂店,占比约 65%;同时便利店、小型超市包装水销售增速领先,分别为 22%、19%,渠道小型化、便捷化的趋势明显。

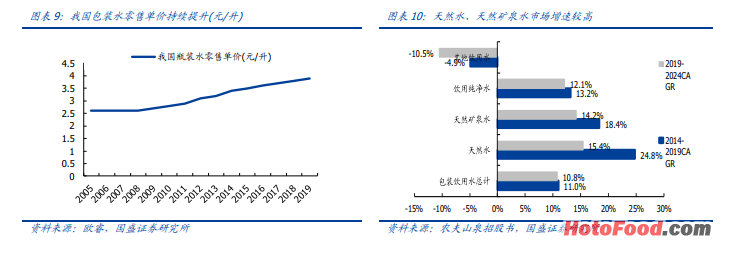

包装水单价稳步提升,高端水增速更快。2010s 之前由于行业处于快速发展期,品牌追求量增和市占率,“价格战”在部分消费品行业中演绎,具体到包装水行业,2005-2008年康师傅发动“低价战略”抢市场,行业零售单价增长短暂停滞。2012 年以后,消费品各子行业量增趋缓,价格稳步提升。包装水行业随着 2 元水(零售单价为 2 元/550ml)逐步站稳市场主导地位,以及高端水销量增长加速,行业零售单价逐步提升至 2019 年的3.9 元/升。消费者更注重健康化、品质化,根据弗若斯特沙利文数据,2014-19 年天然水、天然矿泉水市场规模平均增速为 24.8%、18.4%,高于包装饮用水整体增速。

最近访客

昊图食品网版权及免责声明:

凡本网注明“来源:昊图食品网”的所有作品,版权均属于昊图食品网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:昊图食品网”。违反上述声明者,本网将追究其相关法律责任。

凡本网注明 “来源:XXX(非昊图食品网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如果涉及版权问题,请作者持权属证明与本网联系。