日本生鲜小业态及到家业务的启示-54页

2020-07-17 热度 ★★★★★ 兴业证券

编者按:

内容预览

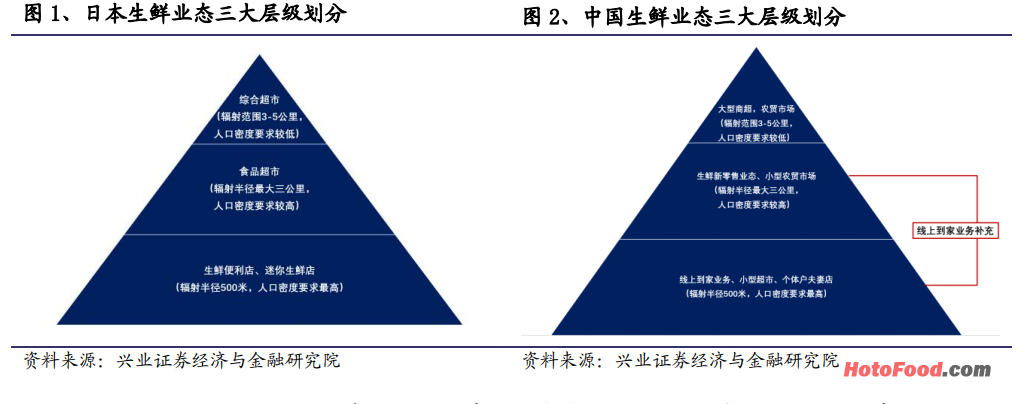

中日生鲜市场在具体业态上差异较大,但整体看线下业态均可分为三大层级,层级之间业态渐趋小型化。第一层级覆盖半径约 3-5 公里,这一层级日本市场以综合超市业态为主,而中国市场以大型商超和农贸市场为主。第二层级覆盖半径 3公里,这一层级日本市场以小型食品超市为主,而中国市场以众多线下生鲜新业态以及小型农贸市场为主。第三层级覆盖半径缩小到 500 米,这一层级日本市场主要以生鲜便利店、迷你生鲜店等业态进行覆盖,而中国市场则主要以百果园、钱大妈等超小型生鲜新业态、小型超市以及个体户夫妻店模式进行覆盖。中国小型化业态起步晚于日本,当前仍处于大卖场向小型业态的转型历程中,因此二、三层级线下业态覆盖有所不足,线上到家业务则针对此空白进行补充覆盖。

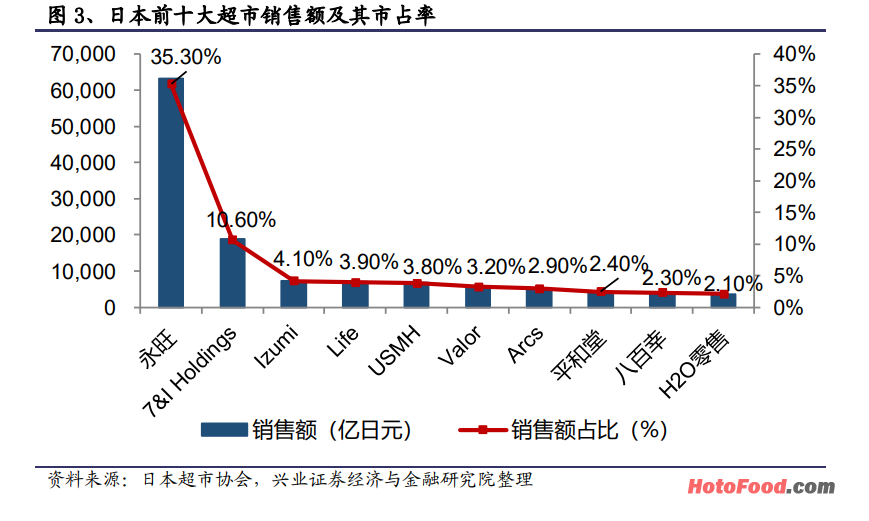

日本第一层级生鲜业态主要以综合超市为主,业态模式与中国市场的超市大卖场类似,主打一站式购物,生鲜占比不高。日本超市行业自上世纪 70 年代即开始起步发展,早于中国市场 20 年,目前已进入成熟期,市场整体呈现高集中度特征,第一大超市永旺占据了约 35.30%的市场份额。

中国第一层级生鲜业态主要以大卖场和农贸市场为主,相对日本市场超市业态仍未完全成熟。近年来农贸市场渠道占比不断下滑,超市渠道则不断提升。自 11年后中国亿元以上的农贸市场数量持续下滑;在消费者购买生鲜的渠道中占比也不断下滑,占比自 12 年的 54.30%下降 2.5pct 至 19 年的 51.80%,同时超市购买渠道从 12 年的 33.4%上升 3pct 至 19 年的 36.4%。但对比日本高达 69.5%的超市渠道占比,中国超市在生鲜购买渠道中的占比仍有很大提升空间;同时集中度也远低于日本市场,排名第一的大润发市占率仅 1.9%。

最近访客

昊图食品网版权及免责声明:

凡本网注明“来源:昊图食品网”的所有作品,版权均属于昊图食品网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:昊图食品网”。违反上述声明者,本网将追究其相关法律责任。

凡本网注明 “来源:XXX(非昊图食品网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如果涉及版权问题,请作者持权属证明与本网联系。